¿Salvarán al retail tradicional latinoaméricano el trade marketing y las finanzas para ventas?

Desde inicios de la pandemia la CEPAL emite informes especiales sobre diferentes ámbitos, publicando en julio el 11avo informe. Su título anticipa la situación de nuestra región: “La paradoja de la recuperación en América Latina y el Caribe. Crecimiento con persistentes problemas estructurales: desigualdad, pobreza, poca inversión y baja productividad”. El documento, disponible aquí (https://www.cepal.org/es/comunicados/crecimiento-america-latina-caribe-2021-alcanzara-revertir-efectos-adversos-la-pandemia ), tiene 4 secciones con sugerentes títulos. Considero que quienes trabajen en brandketing, y disciplinas que lo apoyan como las finanzas y las ventas, deben estudiarlo.

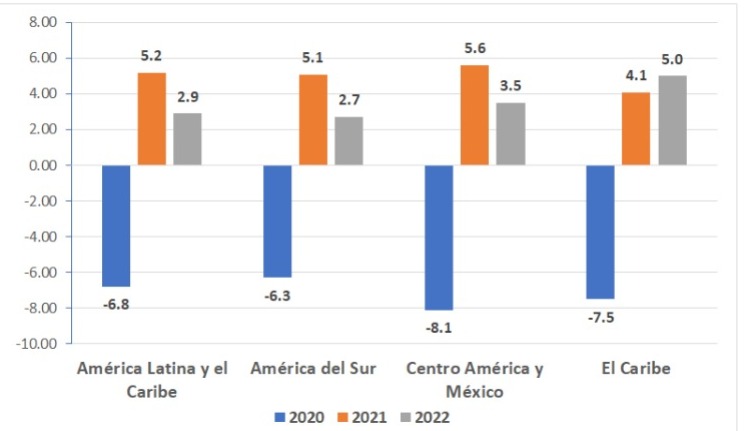

Destaca el estudio el comportamiento histórico y esperado del Producto Interno Bruto (PIB) de la región:

- En 2021 se espera que crezca el PIB en 5,2% (lo que significa un rebote de la contracción del 6,8% del 2020).

- Para 2022 América Latina y el Caribe crecerá 2,9% en promedio, desacelerando claramente el rebote de 2021.

Gráfico 1: CEPAL América Latina y el Caribe porcentaje de variación del PIB 2020 y estimaciones 2021-22 por subregión.

Detalles completos en: https://www.cepal.org/sites/default/files/pr/files/tabla_pibs_2020_a_2022-esp.pdf

Las razones estructurales y coyunturales determinantes de estas cifras las describe a fondo el informe y sin ignorarlas pongo sobre la mesa que poco o mucho nuestras economías se recuperarán algo este año y el que viene. En este sentido, dado el duro golpe que sufrió el retail tradicional en pandemia, cabría preguntarse si se beneficiará en este sector del crecimiento económico si llegara a recurrir a las buenas prácticas de Trade Marketing y las Finanzas para Ventas.

Empecemos por algo elemental: para vender en el retail tradicional primero es necesario que la gente vaya a sus tiendas. Bien es sabido que para evitar la propagación del COVID los confinamientos han restringido severamente estas visitas. Ahora bien, ¿podemos esperar que la gente pronto vaya como antes al retail tradicional?

Cifras de Our World In Data en América Latina y el Caribe parecen indicar que la región sigue bajo los embates de COVID: Se han registrado 41.878.948 casos y 1.392.351 fallecimientos al 12/08/2021. ( https://ourworldindata.org/grapher/daily-covid-cases-deaths?tab=map&time=2021-08-12&country=~OWID_WRL ) Esto significa el 20% de los casos y un tercio de los fallecimientos a nivel global. Ante esta situación en lo que va del 2021 en mayor o menor medida los países han retomado los confinamientos por una dos y hasta tres semanas consecutivas.

Además al 4 de julio, según el ya citado documento de la CEPAL, solo el 13,6% de la población de América Latina y El Caribe ha cumplido el esquema de vacunación completo. En este aspecto tan importante para retomar un ritmo de visita normal de los shoppers a las tiendas del retail encontramos que existe una fuerte asimetría entre países como Chile (que ya vacunó cerca del 56% de la población) y países como Guatemala, Venezuela, Honduras y Haití (que reportan menos del 1% de su población vacunada con un esquema completo).

Pareciera entonces que las condiciones de inmunización y la cantidad de casos y su severidad están lejos de ayudar al retail tradicional de América Latina y el Caribe en cuanto afluencia de shoppers o compradores a sus pisos de venta.

Veamos si nos podemos fácilmente hacer una idea sobre si la gente ha empezado recientemente a visitar o no con más frecuencia que antes de la pandemia esos espacios de compra de los que huyeron tras el inicio de los confinamientos.

Para ello daremos una mirada a lo que Google llama “Informe de movilidad de las comunidades ante el COVID-19” o “Mobility Report”. ( https://www.google.com/covid19/mobility/?hl=es ) Estos informes están disponibles por país y sus localidades. En los mismos se muestra cómo cambian las visitas a diferentes lugares, así como su duración, en comparación con un valor de referencia que es la mediana de ese día de la semana correspondiente al período de 5 semanas desde el 3 de enero hasta el 6 de febrero de 2020 (justo antes de que el covid fuera reconocido como Pandemia y obligara el confinamiento global).

Gracias a la tecnología ha sido posible medir la evolución de visitas a lugares claves para el retail como:

- Supermercados y Farmacias / Grocery & pharmacy: Incluye las tendencias de movilidad en lugares como mercados y depósitos de alimentos, mercados de productores, tiendas de comida especializadas y farmacias. Es decir, grupos muy importantes del retail y por ellos son el primer parámetro medido en este análisis.

- Tiendas y Ocio / Retail & recreation: Incluye las tendencias de movilidad en lugares como centros comerciales que son claves en la evaluación del retail pero también otros que a los efectos que nos interesan no son tan representativos como restaurantes, cafeterías, parques temáticos, museos, bibliotecas y cines y que han ido abriendo con mucho más rezago sus puertas a los visitantes. Por eso se grafican de segundo en este análisis.

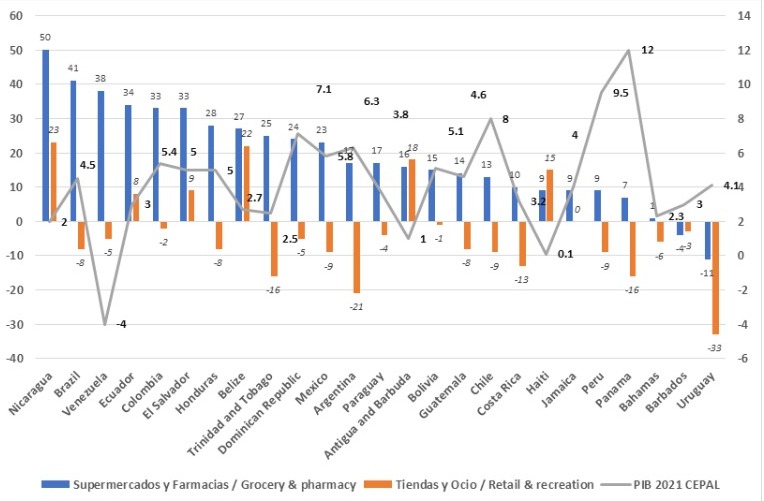

Y fíjate que interesante este gráfico que elaboré para ti según la data para el período de divulgación más reciente combinada con el PIB proyectado de la CEPAL:

Gráfico 2: América Latina y el Caribe (25 países) cambios % en la movilidad del 28/6/21 al 9/8/21 (izq.) y PIB 2021 (der.).

Autor: Eddy Gouveia con data de Google del “Informe de movilidad de las comunidades ante el COVID-19” y la CEPAL.

Si tienes interés y conocimiento puedes bajar y manipular la data completa de movilidad aquí: https://www.gstatic.com/covid19/mobility/Global_Mobility_Report.csv

En los países en el período de referencia (28/6/21 al 9/8/21) donde la tendencia es de incremento en las visitas a supermercados y farmacias (23 de 25) el promedio de incremento de visitas con respecto a las 5 semanas desde el 3/1/20 al 6/2/20 es del 21,43%.

Los países que esperan mayores incrementos en su PIB (Perú y Panamá) son donde los shoppers menos están volviendo a supermercados y farmacias. Paradójicamente, los países cuya economía crecerá comparativamente menos están asistiendo en más proporción a estos lugares íconos del retail: Nicaragua 50%, Brasil 41%, Venezuela 38% y Ecuador 34%. Destacan los casos de México y República Dominicana que alcanzarán tasas de crecimiento de entre el 6 y 7 por ciento en su PIB con una afluencia a las superficies emblemáticas del retail un 23 % - 24% superior que cuando empezó la pandemia.

Así las cosas, no parece muy temerario afirmar que si hay más gente visitando el retail. Entonces, el trade marketing y las finanzas para ventas deben fusionarse para ofrecer a esos compradores que en un 58% están comprando por internet soluciones que los estimulen a volver cada vez más, a salir para hacer sus compras y que dichas compras sean rentables para los comercios.

Estas estrategias por el lado del trade marketing deben tener presente que los shoppers que llegan a los lugares físicos de compra deben tener un recorrido dentro del establecimiento, una interacción con el producto y su la oferta de valor lo suficientemente atractiva, clara y efectiva que contrarreste en gran parte el hecho de que los consumidores llegan a esas compras físicas en muchos casos:

- Saturados de información (la famosa omnicalidad),

- ansiosos por todo lo que ocurre en el entorno,

- preocupados por su salud y buscando alimentación sana,

- con poder de compra resentido y a la caza de ofertas (no importa si ello implica cambiar de marca).

Todo esto según el estudio regional de Tendencias Digitales “Las Marcas en la Nueva Normalidad” y otros similares que ha venido difundiendo esta consultora y a lo que yo sumo que van de compras cubriendo el requisito de la mascarilla y demás medidas de distanciamiento que inducen a pasar el menos tiempo posible en el establecimiento.

Por el lado de los números que venden y las finanzas para ventas, se debe considerar que las estructuras financieras y económicas del retail, sobre todo del que no pudo tener un desempeño exitoso en el canal e-commerce durante las temporadas más duras de confinamiento, están resentidas por diversos factores como:

- Los costos fijos que no se pudieron disminuir y se siguieron causando a la par de acumulárse su pago pendiente,

- mercancía que no rotó lo suficiente por no ser de consumo preferente en esta crisis (pero hubo que pagarla o disponer de ella por su deterioro u obsolescencia),

- cadenas de suministro que no se reestablecen del todo, generando escasez de algunos rubros claves y aumentos importantes de costes de reposición de otros a los que se suman subidas en los precios de los fletes,

- insolvencia de clientes que se atrasaron en sus pagos, financiados por casas de créditos relacionadas a su negocio de retail, y que por lo mismo no pueden volver a gozar de crédito limitando sus compras al efectivo disponible.

Dado este frágil cuadro, se puede caer en la tentación de lanzar promociones y rebajas buscando impulsar las ventas y ver más dinero en nuestras cuentas bancarias, pero saltándose la necesaria etapa de planificar una adecuada estrategia de trade marketing que genere una experiencia de compra memorable, que fidelice y genere cross sale o up sale y peor aún obviar la validación de los resultados económicos esperados.

Esto último es vital porque mientras se vende en promoción un incremento en el dinero vendido puede dar la impresión de que estamos progresando cuando en realidad los incrementos de volumen que logran la promoción no alcanzan a compensar los beneficios que se pierden dado que se vende a menor precio.

Sino pregúntenles a los directivos del Retail Mexicano “La Comer” que vieron como las ofertas elevaron ventas pero la utilidad neta cayó un 14.9% en el segundo trimestre de 2020.

Te invito a visitar mi perfil de LinkedIn para ampliar detalles sobre este interesante caso y quedar conectados ( https://www.linkedin.com/posts/eddygouveia_ofertas-elevan-las-ventas-de-la-comer-pero-activity-6824362427379961856-zd3O )